空き家やその敷地の売却により譲渡益が出た場合には、所得税・住民税がかかりますが、低額(500万円以下)の低未利用地を譲渡する場合には『低未利用土地等を譲渡した場合の長期譲渡所得特別控除』制度を利用できる場合があります。

制度概要

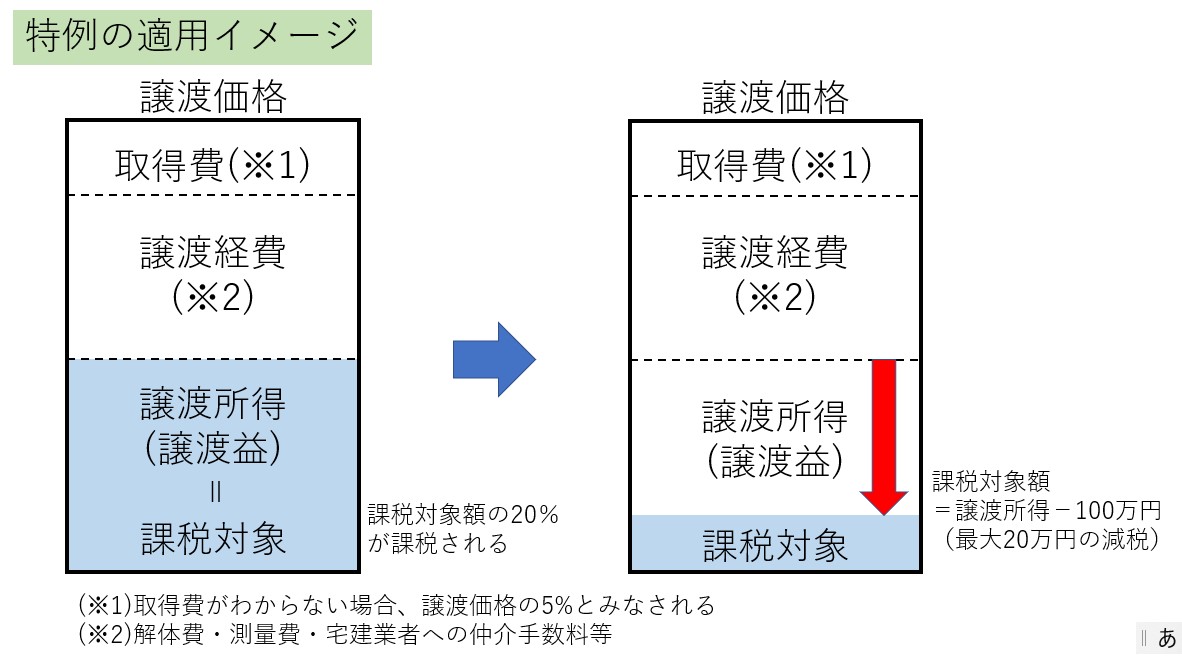

個人が、令和2年7月1日から令和4年12月31日までの間において、都市計画区域内にある一定の低未利用土地等を500万円以下で売った場合には、その年の低未利用土地等の譲渡に係る譲渡所得の金額から100万円を控除することができます。その譲渡所得の金額が100万円に満たない場合には、その譲渡所得の金額が控除額になります。

ポイント

〇土地とその上物の取引額の合計が500万円以下

〇都市計画区域内の低未利用土地等

〇長期譲渡所得を100万円控除

〇令和2年7月1日から令和4年12月31日に売却したもの

特別控除についての相談先

この特別控除制度については、最寄りの税務署もしくは税理士にご相談ください。